Hola!

La noticia de la semana pasada: El Banco Central subió la Tasa de Política Monetaria (TPM) en 75 puntos, llevándola a 1,50%… una subida de tasas tan bruscas que… ¡No se veía en más de 20 años!

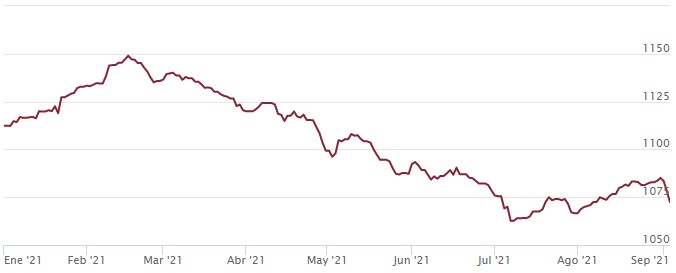

¿Y qué pasa cuando sube la TPM? Las inversiones en renta fija (bonos) son de las que más sufren… y eso que uno cree que la renta fija es para «refugiarse».

La caída que se ve al final del gráfico refleja lo brusco que los bonos perdieron valor. Si la inyección monetaria a la economía chilena sigue generando inflación, es posible esperar más alzas en la TPM, lo que hará que nuevamente los bonos vuelvan a caer… Hint 1: Por ahora y hasta nuevo aviso, aléjate de los bonos.

Una publicación del Diario Financiero entrevista a algunos analistas y la recomendación que dan dependerá de si eres o no un inversionista de alto patrimonio. Si no lo eres, recomienda fondos mutuos en UF ¿La mala noticia? Si bien se reajusta por la UF, si vuelve a subir la TPM, el valor caerá similar a lo que se muestra en el gráfico 1…. Taaaaaan buen refugio no será.

Si eres cliente de alto patrimonio, el artículo recomienda que puedas refugiarte en Activos Alternativos, principalmente deuda privada, acciones internacionales y activos inmobiliarios.

Si bien los activos inmobiliarios y la deuda privada están pensadas principalmente para clientes de Alto Patrimonio, sí hay una forma de que con no tanto patrimonio puedas acceder a este tipo de activos, y que es la forma que ocupo con mis inversionistas para invertir como si fuésemos clientes de alto patrimonio (Mis clientes van desde $10.000.000 a $500.000.000… no es lo que se considera Alto Patrimonio).

Lo primero: Deberás tener una cuenta de inversiones en alguna corredora de bolsa. Algo que usan algunos Fondos de Inversión que invierten en Deuda Privada e Inmobiliarios es que, con el fin de que puedan usar el artículo 107 de la Ley de Impuesto a la Renta, pueden comprarse cuotas de dichos fondos a través de la Bolsa de Comercio de Santiago como si fuesen acciones, y ahí cualquier persona puede invertir en dichos fondos.

Hint 2: Si no tienes cuenta en alguna corredora de bolsa, te dejo este enlace a una publicación anterior para que sepas cómo abrir una cuenta.

Lo segundo: Buscar los fondos de inversión que inviertan en este tipo de activos. Hay algunos que tienen más liquidez que otros, además que no todos invierten exactamente en los mismos instrumentos.

Para Deuda Privada, algunos fondos de inversión a los que puedes acceder son:

Para Activos Inmobiliarios, hay uno que en particular me gusta:

Lo tercero: Al igual que con las acciones, colocar una orden de compra. Algunos fondos son más líquidos que otro, por lo que deberás tener paciencia para colocar un buen precio de compra y no pagar una locura por alguna cuota del fondo. Hint 3: En este tipo de fondos, no coloques nunca una orden de compra a precio de mercado, pues al ser poco líquido, las puntas de venta pueden estar demasiado caras y separadas entre sí.

Lo último: Esperar. Por favor no cometas la locura de ver el resultado de tus inversiones todos los días, pues si bien estos activos tienen buena rentabilidad, no quita que estos tengan fluctuaciones comunes en el mercado de fondos de inversión. Deja que tu portafolio pueda madurar y así cosechar rentabilidad.

¿Y cómo han estado estos fondos en el año?

Actualmente manejo algunos fondos con clientes que tiene tanto el fondo Sartor Proyección, el fondo Independencia Rentas inmobiliarias y acciones globales usando el ETF Global Equities de Singular, y el rendimiento histórico que hemos visto ha sido bastante bien.

Casi 15% de rentabilidad en lo que va del año… nada mal… por ahora.

Si bien los clientes de alto patrimonio tienen más herramientas para capear estos escenarios económicos que merman las inversiones, hay algunas alternativas (las que manejo con mis clientes) a las que sí puedes acceder como si fueses uno de ellos. Usa sus mismos instrumentos y podrás proteger tus inversiones.

¿Quieres invertir en fondos de inversión y decirle adiós para siempre a los fondos mutuos? Haz click acá y te ayudo.

¿Quieres recibir por correo cada nueva publicación de nuestro blog? Regístrate ingresando tu dirección de correo electrónico al final de esta publicación.

Saludos