Así es…

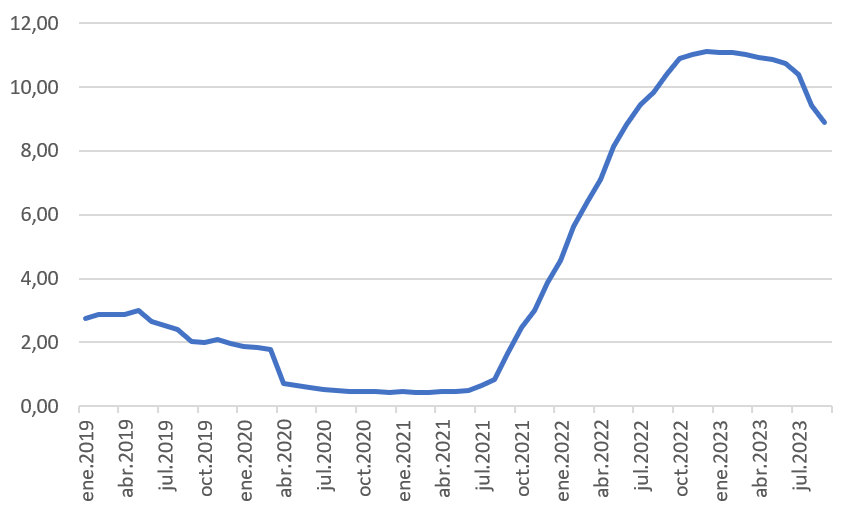

Si bien esto ya comenzó con la primera reducción de la Tasa de Política Monetaria del Banco Central en julio de este año 2023, hoy está más claro que el agua: Lo que antes fue una muy buena oportunidad de inversión (Porque sí, hay que decirlo, las tasas estaban buenas considerando el casi nulo riesgo de un depósito a plazo), hoy ya se está desvaneciendo…

Imagen: Promedio de los Depósitos a Plazo (Tasa anual). Fuente: Banco Central.

Y si bien el alza del dólar y los combustibles podría frenar esta caída, es sólo cosa de tiempo para que los depósitos a plazo vuelva a tasas entre 2% y 3% anual.

Entonces, si se pierde el atractivo del depósito a plazo ¿En qué invertir tu capital que se comporte similar? En mi caso, encontré la respuesta en los activos alternativos, y en particular en los fondos de factura.

Es un fondo cuyo activo subyacente (que es el activo con el cual se respalda la inversión) son las facturas por venta de productos y servicios que las empresas de factoring financian.

Las empresas de factoring son entidades financieras que «compran» facturas de venta, que se pagan a 30, 60 o más días, a PYMES que no pueden esperar esa cantidad de tiempo para recibir el pago, ya sea porque deben pagar sueldos, comprar más insumos, entre otros.

Quien tenga esa factura en su poder, recibe el pago.

Un ejemplo sencillo es que una PYME vende $100 millones de pesos a una empresa cuya condición de pago es a 30 días, pero la PYME necesita esos $100 millones para poder comprar insumos y pagar sueldos, por lo que necesito el dinero ahora ya. Decide acudir a un factoring para venderle esa factura.

PYME: Tengo esta factura por $100 millones pagadero a 30 días.

Factoring: Perfecto. Te puedo comprar esa factura por $98 millones ahora.

PYME: Ok, acepto las condiciones.

Es decir, la PYME puede recibir 100 millones en 30 días más, o 98 millones hoy mismo. Recibe menos, pero recibe hoy.

Ahora, el factoring en 30 días se llevará una ganancia de poco más de 2% o $2 millones en 30 días.

Y pregunta ¿De dónde sacan dinero las empresas de factoring para hacer estas operaciones? De los Fondos de Inversión… y ahí es donde entras tú. Los fondos de factoring usan tu capital para financiar este tipo de operaciones.

Para el ejemplo, el Fondo de Inversión podría exigirle $1 millón por esa operación. Es decir, el fondo de inversión le entrega $98 millones, y a cambio quiere $99 millones en 30 días. Como el factoring recibirá $100 millones en 30 días, paga $98+$1 millones al Fondo de Inversión y el factoring gana por sus servicios $1 millón.

Es resumen:

Y esa ganancia, para que sea atractiva para el inversionista, suele superar la ganancia de los Depósitos a Plazo… y tú puedes entrar a ser un aportante de esos fondos de inversión.

De los que estoy viendo que le ganan a los depósitos a plazo, puedes ver el de MBI Deuda Alternativa, Frontal Trust Cordada Rendimiento con Liquidez y Ameris Financiamiento Corto Plazo.

Hay más fondos de factura en el sector, pero me gustan esos por sus estrategia sobre cómo invierten, pero eso da para otra publicación más adelante.

——-

¿Quieres invertir en fondos de inversión y decirle adiós para siempre a los fondos mutuos? Escríbeme a francisco@mejorqueelfondomutuo.com.

¿Quieres recibir por correo cada nueva publicación de nuestro blog? Regístrate ingresando tu dirección de correo electrónico al final de esta publicación.

Saludos.

Francisco J. Sepúlveda, Asesor de inversiones (Acreditado).