Hola de nuevo!

Si has visto alguna película sobre Wall Street e inversiones, tendrás en la cabeza la idea de que hay que pasar DEMASIADO tiempo en el computador, leyendo noticias del mercado mundial, que todo es un caos, bla bla bla…

…Por suerte, para ti y para todos nosotros no tiene por qué ser así…

Si al momento en que decidiste invertir armaste un portafolio según tus metas financieras y plazos adecuados, la mayor parte del tiempo estarás concentrado en tu día a día y no en tus inversiones. No sólo resultará esto en menos estrés para ti, si no que también tendrás buenos resultados de rentabilidad a largo plazo.

Si hablas con un profesional con años de experiencia asesorando en inversiones (no es mi caso claramente, pero sí aprendo de ellos con cada artículo, libro, paper, etc. que leo) te dirán que la Asignación Estratégica de Activos o AEA (que, en palabras simples, es tener claro cuánto invertir en acciones, cuánto en renta fija, etc.) que toma en cuenta tus objetivos financieros, tu tolerancia al riesgo y tu horizonte de inversión, es la parte más importante cuando comienzas a invertir pues es la que se alinea con tus metas y planes de vida. Sin embargo, a medida que pasan los meses cada activo donde invertiste tendrá distintos rendimientos, provocando que tu portafolio se desvíe del que construiste inicialmente, y por lo tanto desviándose también de tus objetivos.

¿Cómo arreglas ese problema? Con el ya conocido truco del rebalanceo de portafolio.

Parte importante de invertir y construir un portafolio de inversión es tener una estrategia de rebalanceo: Cada cuánto hacerlo, con qué profundidad, etc… en palabras simples: cuánto tiempo dedicarás al seguimiento de tus inversiones, o cuánto aceptarás que varíe la AEA antes de rebalancear, etc.

Y si eso ya lo hace complicado ¡Hay que considerar los costos!. Algunos costos involucrados son

Rebalancear, para muchos inversionistas, puede ser emocionalmente difícil. Por ejemplo, si has invertido en los años donde mejor le ha ido a las acciones (es decir, un mercado de acciones que lleva mucha alza), rebalancear suena algo «contra intuitivo», pues implica vender tu inversión en acciones… ¡Es vender la inversión que más rentabilidad te ha dado, y colocar ese dinero en las inversiones que menos te han dado!… Suena ridículo, ¿no?

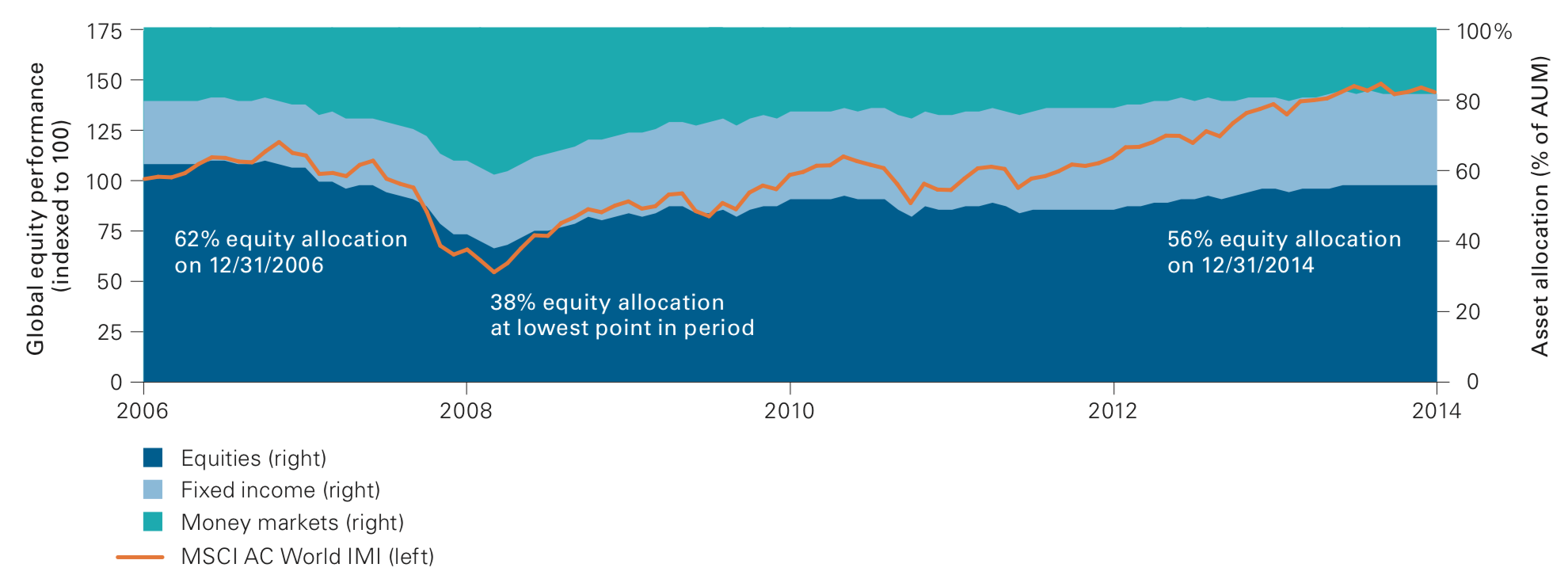

Y en general al inversionista promedio le cuesta rebalancear, como lo muestra la siguiente imagen

La imagen anterior muestra los fondos invertidos en acciones (Equities), renta fija (Fixed income) y en depósitos (Money market), y por otro lado la línea naranja muestra el índice de acciones globales y la rentabilidad de éstos a lo largo de los años. Se puede apreciar cómo los inversionistas comienzan recién a invertir en acciones cuando estos ya han subido bastante, mostrando que en general no realizan rebalances en sus portafolios de inversión. Caso contrario, la proporción de lo que se invierte en cada activo debería ser más estable.

Como te mencioné anteriormente

«Es vender la inversión que más rentabilidad te ha dado, y colocar ese dinero en las inversiones que menos te han dado!»

Es justamente eso una gran ventaja, pues estás vendiendo caro y comprando barato, que es el principio básico para ganan dinero al invertir. ¿Te acuerdas que esto ya lo habías hablado antes? esta es la publicación donde hablamos de rebalancear tu fondo de pensión.

Otro beneficio es que al rebalancear, estás volviendo a tu portafolio que construiste inicialmente según tus objetivos financieros, por lo que el rebalanceo te permite acercarte más y más a dichos objetivos. Si no rebalanceas, tomarás riesgos innecesarios, haciendo que en caso de que ocurra una corrección en el mercado (forma sutil de decir que el mercado cayó) abandones las inversiones y así también abandones tus objetivos financieros.

Con respecto a las estrategias de rebalanceo, estas dependen 100% de ti como inversionista y lo que tú sientas que es lo mejor. No existe la respuesta correcta, y acá te muestro tres estrategias que te pueden ayudar.

Tú como inversionista puedes elegir preocuparte de cada cuánto verás tu portafolio: 1 vez al año, al semestre, etc, y si tu portafolio de inversión se ha desviado, entonces rebalanceas nuevamente hasta tener tu portafolio inicial, independiente si se desvió mucho o poco de tu portafolio inicial.

Acá tu puedes elegir realizar rebalanceos una vez que el portafolio de inversión se haya desviando X% de tu portafolio inicial, sin importar si esto ocurre todos los meses, o con suerte una vez al año. Sólo rebalanceas cuando se haya desviado una cantidad definida por ti (5% o 10% es un buen número). Debes tener en cuenta los costos de rebalancear para saber cuál será el límite de desvío antes de decidir rebalancear.

Simplemente, la mezcla de las estrategias #1 y #2.

En mi portafolio de inversión y en el portafolio de mis inversionistas uso la estrategia #2 (dependiendo el monto que invierten puede ser 5% o 10%), y todos los meses les envío un reporte que además me sirve a mí como seguimiento de sus portafolios, pues soy yo el que los administro.

¿Quieres saber cuál es tu perfil de inversionista? Haz click acá y te ayudo.

Si tienes dudas, o deseas saber cómo puedo ayudarte a invertir mejor, escríbeme al correo francisco@mejorqueelfondomutuo.com

Recuerda que puedes seguir el blog por Facebook en este enlace.

Que tengas buena semana.

Francisco J. Sepúlveda, Asesor de inversiones.

Publicación basada en un artículo de Vanguard.