Hola

¡Todo el mundo habla de rentabilidad! Y quien no? Siempre que la gente habla de inversiones lo primero que preguntan es por la rentabilidad de la inversión y muchas veces la conversación termina ahí.

Es más, todo el tema de las famosas estafas piramidales que se han presentado últimamente en Chile ha sido porque las personas que invirtieron sólo preguntaban por la rentabilidad y ese era la única información con la que tomaban una decisión tan importante que debía cambiar (para bien) sus vidas… y ya sabemos cómo terminaron.

Hay una segunda pregunta que debes hacerte siempre que quieras invertir y que te ayudará a entender en qué te estás metiendo

Muy buena rentabilidad… y cuál es el riesgo?

[Tweet «A mayor rentabilidad, mayor riesgo»]

A mayor rentabilidad, mayor es el riesgo (en el 99% de los casos). Esa es la regla básica que debes tener siempre presente. Y si bien alguien te puede decir «oye! yo y mi empresa DC inversions podemos darte 5% de rentabilidad al mes sin problemas«, tú debes comentarle lo siguiente «qué buena rentabilidad! y cuál es el riesgo que asumes al invertir?«. Así sabes inmediatamente quién te está «vendiendo humo» y quién te dice la verdad:

Vendedor de humo: De eso no te preocupes porque tenemos una estrategia que matemáticos nos avalan en su exactitud y por lo tanto su riesgo es poco si inviertes en DC inversions (A alguien le suena conocida esa frase de una persona «famosa» en Chile? cof cof). No te preocupes por eso si vas a tener buena rentabilidad.

Quien te dice la verdad: Excelente pregunta! Como sabrás, a mayor rentabilidad mayor es el riesgo que asumimos, y efectivamente invertimos en uno de los mercados más volátiles (y riesgosos) que existen en la industria financiera, por lo que si bien hemos tenido buena rentabilidad histórica, el riesgo que asumimos al invertir es alto, muy alto.

Es importante tener en cuenta el riesgo que estás asumiendo a la hora de invertir, pues éste debe ajustarse a tu perfil de inversionista y determinar si ese instrumento es adecuado para ti.

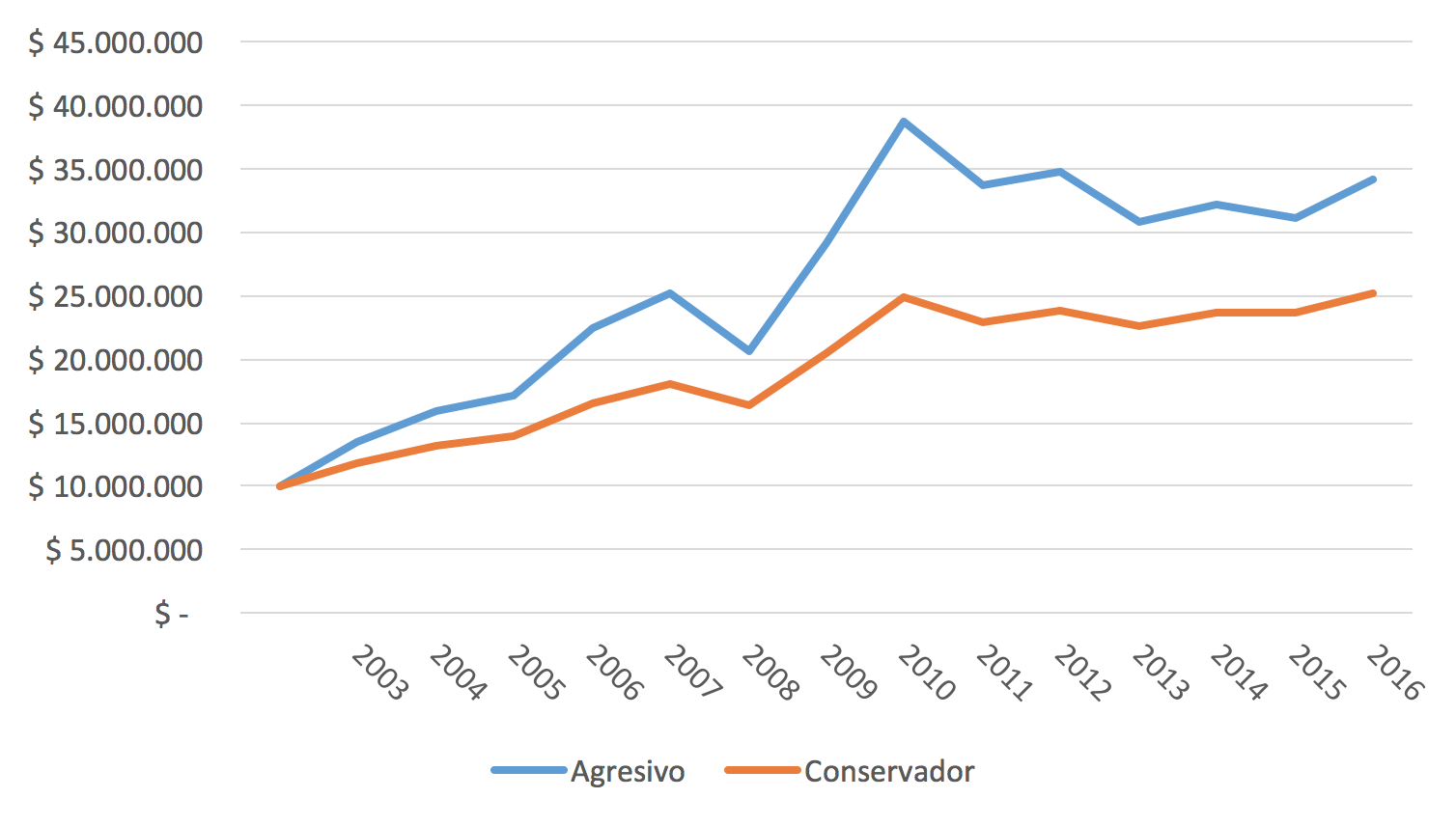

Te mostraré que el riesgo es una información que es necesario incluir cuando comiences a invertir tu dinero. Consideremos dos portafolios de inversión: uno agresivo (70% acciones y 30% renta fija) y uno conservador (30% acciones y 70% renta fija). Veremos cuál es su rendimiento desde el 2003 a la fecha si hubieras invertir $10.000.000 en cada uno de estos portafolios.

Veamos la rentabilidad de ambos portafolios

Como puedes ver, en rentabilidad el portafolio agresivo supera al portafolio conservador por casi $10.000.000 adicionales, dejando claro algo que siempre te he comentado en el blog: Las acciones son el instrumento de mayor rentabilidad a largo plazo, y este ejemplo muestra ello, pues el portafolio con más inversión en acciones es el que tuvo mejor desempeño.

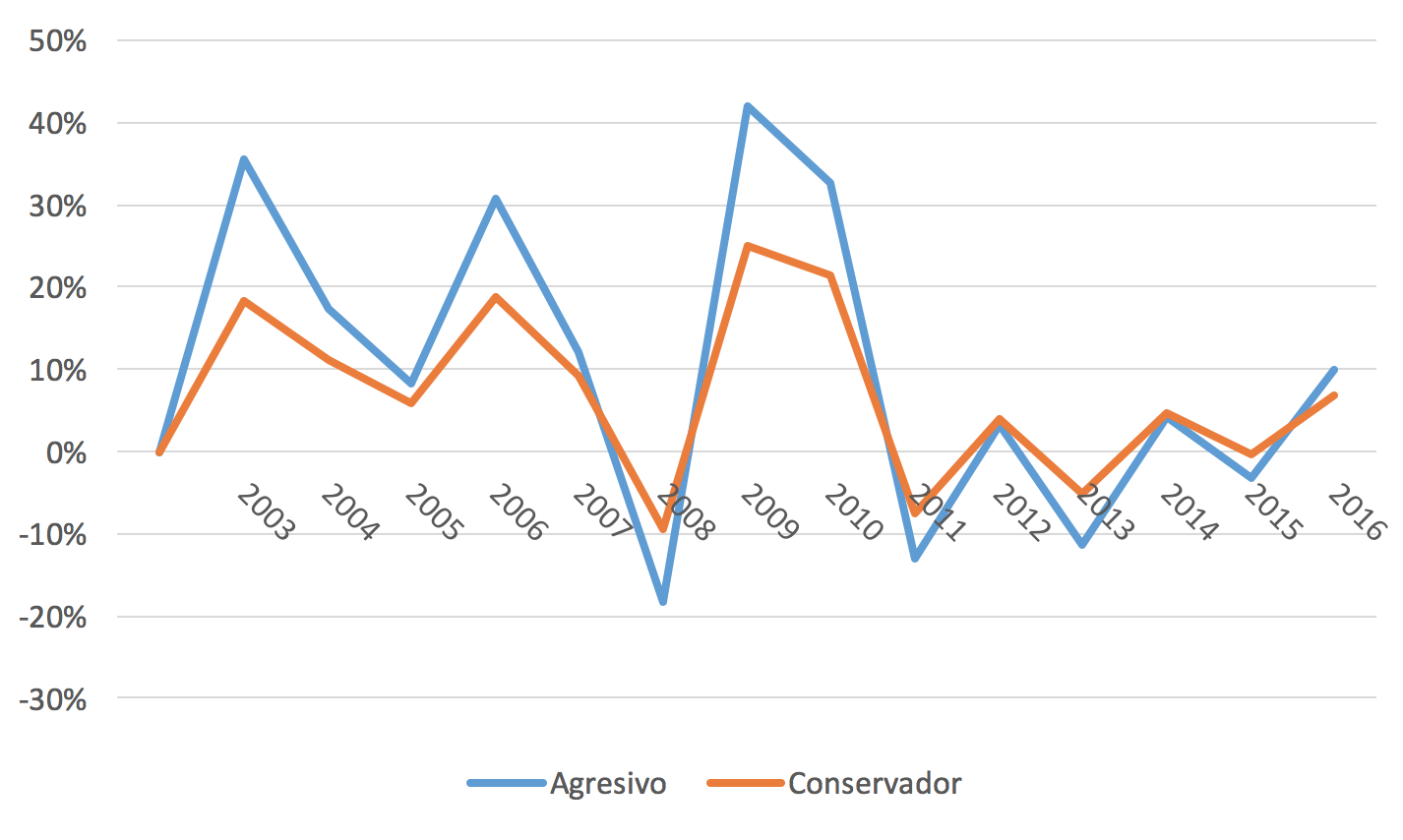

Muy buena rentabilidad… y cuál es el riesgo? Veamos la rentabilidad año a año de ambos portafolios

Si bien el portafolio agresivo es el que tiene mayor rentabilidad, es también el que tiene mayor volatilidad. Qué quiere decir eso? Si te fijas en el último gráfico, la rentabilidad de la cartera agresiva o es muy buena o muy mala, mientras que la rentabilidad del portafolio conservador es más estable: o buena o mala, pero nada tan «extremo».

Debes preguntarte si estás dispuesto o dispuesta a ver tantas subidas y bajadas en el valor de tus inversiones (en el ejemplo el 2008 la cartera agresiva perdió casi un 20%… harto!), con el objetivo de tener mayor rentabilidad a largo plazo: Si no te complica ver tanta volatilidad, entonces te recomiendo una cartera más agresiva. Por el contrario, si quieres algo estable porque tu prioridad está en no arriesgar tanto capital, invierte en un portafolio más conservador.

Cualquiera de los dos portafolios que elijas estará bien siempre y cuando se ajuste a tu perfil de inversionista. Si tienes dudas sobre cuál es tu perfil, puedes ver la publicación anterior en que hablamos dicho tema.

¿Te ha parecido útil esta publicación? Responde en los comentarios de esta publicación más abajo.

Recuerda que puedes seguir el blog por twitter: @MFM_inversiones

Que tengas buena semana!

Francisco J. Sepúlveda. Asesor de inversiones – Mejor que el Fondo Mutuo

P.S. Lo otro que debes tener presente: La rentabilidad del pasado no es garantía de la rentabilidad futura… jamás.