Hola!

Como ya he comentado en otras publicaciones, en este blog no trataremos temas que sean políticos. Sin embargo, me encontré un tweet de un diputado que desde el punto de vista de las inversiones es un tremendo error.

Para el diputado en cuestión es irrelevante el horizonte de inversión de un cotizante, y todos deberían tener un mismo portafolio independiente si estás recién comenzando tu vida laboral, o estás ad portas de terminarla… ¡UN ERROR ABSOLUTO!

Si bien puedes elegir invertir en lo que quieras, se recomienda siempre que si los plazos de inversión son mayores, entonces puedes asumir más riesgo, de tal manera de ver mayores retornos a futuro. Y por el contrario, si tu plazo de inversión es acotado (por ejemplo, si te vas a jubilar pronto), entonces lo mejor es invertir en instrumentos financieros menos riesgosas y así estar tranquilo.

Es cierto que las acciones son riesgosas: Algunos años andan bien (como el 2019) y otros andan mal (como el 2020), sin embargo, siempre se habla de que en las acciones es donde «se gana plata»… lo cuál es cierto.

Si son riesgosas, ¿Cómo invertir en ellos y no morir en el intento?… Pensando en invertir por un buen tiempo en acciones… solo comprando y manteniendo.

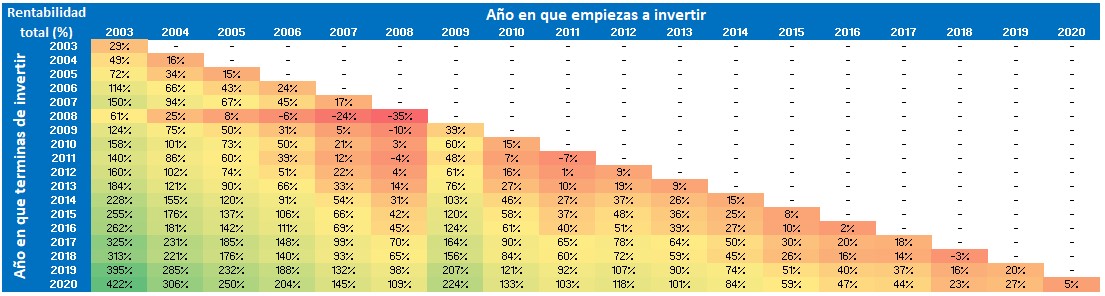

Dado que el diputado hablaba de los fondos de las AFP, haremos un ejemplo usando las rentabilidades históricas de dos fondos de las AFP: El fondo A (que invierte mayoritariamente en acciones) y el fondo E (que invierte mayoritariamente en renta fija).

La tabla anterior muestra la rentabilidad acumulada del Fondo A, según el año de inicio de inversión y el año de término de inversión. Por ejemplo, si comenzaste a invertir en el 2014 y terminaste en el 2020, entonces la rentabilidad acumulada es de 74%.

Como puedes ver, a medida que la cantidad de años en que mantienes tu inversión aumenta, aumenta también que el resultado de la rentabilidad acumulada sea positiva ¡Incluyendo crisis que se traducen en grandes caídas!, por lo que si tu horizonte de inversión es de largo plazo, invertir en acciones será seguro… Mira incluso el caso extremo, desde el 2003 al 2020, con dos crisis económicas entre medio la rentabilidad acumulada es de más de 420%.

Por otro lado, si nos fijamos en la rentabilidad acumulada para pocos años, podemos ver que hay casos en que la rentabilidad es negativa, por lo que si alguien invierte en el fondo A con un horizonte de tiempo de corto plazo, entonces existe la chance de que pierdas dinero.

Conclusión 1: Si tienes un horizonte de inversión de largo plazo, puedes invertir en instrumentos arriesgados, pues al transcurrir los años muy probablemente tu rentabilidad sea muy positiva.

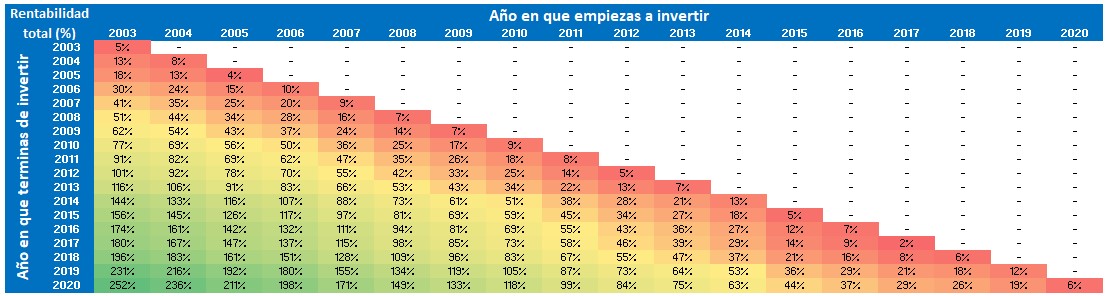

Veamos ahora el caso del fondo E

Como puedes ver, en este caso incluso con horizonte de inversión bajo, el fondo E tiene rentabilidad positiva (a diferencia del fondo A), por lo que para alguien con un horizonte de inversión de corto plazo es una excelente alternativa de inversión para que no tema una pérdida en su fondo de pensión.

Sin embargo, para alguien que tiene un horizonte de inversión de largo plazo, este instrumento no da tanta rentabilidad. Es cosa de comparar el caso más extremo: Invertir desde el 2003 al 2020 dio una rentabilidad de 252% para el fondo E, mientras que el fondo A para el mismo plazo dio una rentabilidad de 420%… si invierten el fondo E a largo plazo ¡estás dejando mucho dinero sobre la mesa!

Conclusión 2: Si tienes un horizonte de inversión de corto plazo, puedes invertir en instrumentos menos arriesgados para disminuir las probabilidades de que pierdas dinero.

Por lo mostrado anteriormente es que no tiene mucho sentido lo que propone el diputado desde el punto de vista de rentabilizar un fondo de pensiones, pues quien entra recién al mercado laboral y le quedan muchos años por seguir, estará dejando mucho dinero sobre la mesa (baja rentabilidad) que a futuro se traduce en menores pensiones, mientras que para alguien que está cerca de jubilar estará tomando riesgos innecesarios, lo que se podría traducir a futuro en menores pensiones… y por este motivo es que no tiene sentido que todos los cotizantes estén en un fondo común, porque los horizontes de inversión son distintos.

Quiero insistir en que todo lo expuesto anteriormente es desde el punto de vista de portafolios de inversiones, y no desde políticas públicas del sistema de pensiones, pues como he dicho antes en este blog no trataré temas políticos, y su los hablo será como ahora: desde el punto de vista de un inversionista.

¿Quieres invertir en fondos de inversión y ETFs, elegir tú el riesgo, y decirle adiós para siempre a los fondos mutuos? Haz click acá y te ayudo.

¿Quieres recibir por correo cada nueva publicación de nuestro blog? Regístrate ingresando tu dirección de correo electrónico al final de esta publicación.

Saludos

Francisco J. Sepúlveda, Asesor de inversiones.