Hola

Hola

Una de las desventaja de que exista tan poca información sobre inversiones es que se abre la puerta a que cualquiera pueda dar una opinión y, si logra conectar con la gente, hacerse una fama en el medio.

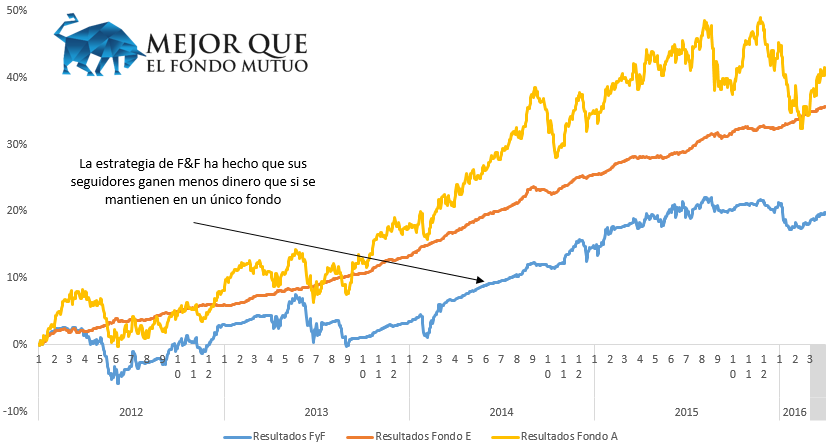

La semana pasada me contactaron desde un grupo de periodistas para hablar sobre las AFP y los «famosos» Felices y Forrados (Si quieres saber mi opinión sobre F&F, puedes encontrarla en la imagen de este enlace).

Por supuesto, accedí a que me contactaran y entre todas las preguntas, hablamos sobre si existe alguna forma de arriesgar poco y ganar harto.

¿Mi respuesta? No, no existe. Pero hay un truco que ayuda a cuidar tu dinero que ya ha crecido en las AFP y se llama Re-balancear. Re-balancear significa volver a la proporción original en caso de que, al pasar el tiempo, dicha proporción haya cambiado.

Si tú defines una cantidad en un fondo (por ejemplo, el fondo A 60%) y otra cantidad en otro fondo (por ejemplo el E el 40% restante) y periódicamente «re-balanceando», uno realiza lo que a tantos inversionistas individuales (como tú y yo) les cuesta al comenzar a invertir: Comprar barato y vender caro.

[Tweet «Cuidar mi pensión de la AFP»]

Toda persona que algo intuye de inversiones sabe que la clave es comprar barato y vender caro. De esa forma, maximizamos nuestras ganancias y podremos llegar con más dinero al final de nuestra vida laboral. Pero ¿Cómo podemos hacer eso de una manera simple y sin que nos tome mucho tiempo? Debes:

El primero paso lo puedes definir según tu perfil de inversionista: Si eres más conservador (y estás dispuesto a que tu dinero crezca poco), el fondo E será más atractivo para ti y deberá estar en ese fondo la mayor parte de tu dinero. Si eres más sofisticado (y estás dispuesto a arriesgar más para que tu dinero crezca más), el fondo A deberá ser más atractivo.

Hint: Si no sabes tu perfil de inversionista, coloca tu edad en porcentaje en el fondo E y el resto en el A. Por ejemplo, si tienes 30 años, 30% en el fondo E y 70% en el fondo A.

Y el segundo punto puedes revisarlo una vez al año, cuidando que la proporción definida no sufra una variación tan significativa, por ejemplo, no más de 10% de variación. Si eso ocurre, entonces rebalanceas.

Es el segundo paso el más importante de todos, pues este paso es el que nos dará la noticia de que

Voy a suponer una persona que a comienzos del 2003 tiene $30.000.000 ahorrados en su AFP y que, dado su perfil de inversionista, decide tener 50% en el fondo A y el restante 50% en el fondo E.

Esta persona decide chequear a finales de cada año cómo está repartido su dinero en ambos fondos, para re-balancear (es decir, volver a la original proporción 50% fondo A y 50% fondo E) en caso de que la diferencia sea más de un 10%. Por ejemplo, si a final de año la proporción es: 55% fondo A y 45% fondo E, él no hará nada! Sin embargo, si la proporción es 60% fondo A y 40% fondo E, entonces cambiará ese 10% extra del fondo A al fondo E, y de esa forma volver al original 50% y 50%.

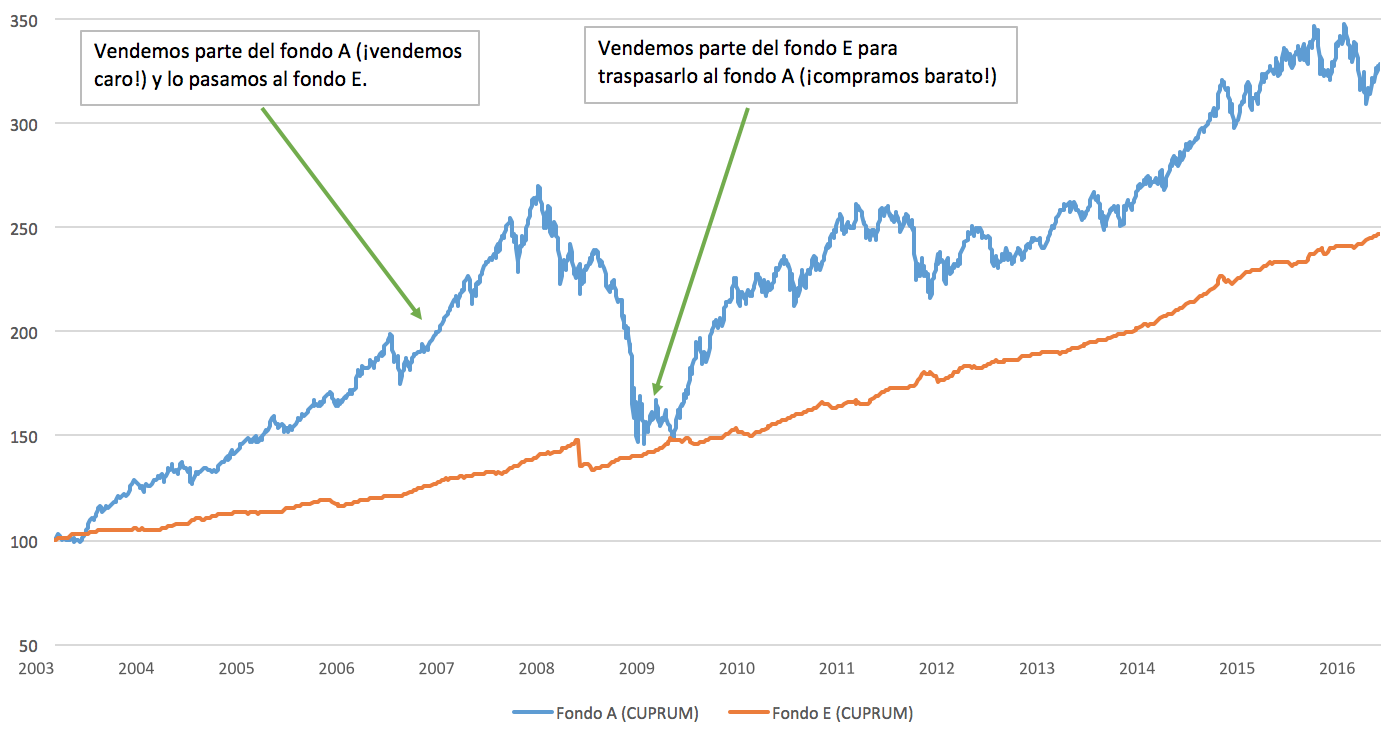

La evolución de ambos fondos en el tiempo fue el siguiente.

Si observamos al final de cada año cómo se mantiene la proporción del fondo A y el E, veremos lo siguiente:

Acá puedes ver que el fondo A ya sobrepasó el 10% extra que se definió antes, por lo que ahora hay que re-balancear: Traspasar ese 12% extra del fondo A al fondo E y así volver a la proporción original de 50% fondo A y 50% fondo E.

Puedes ver en el gráfico anterior que a fines del 2006 el fondo A a subido bastante, y dado eso es que traspasamos parte del fondo A al E, pues así ¡Se está vendiendo caro!

Ahora, comenzamos el 2007 con 50% en el fondo A, 50% en el fondo E y con un total de $51.713.219, y seguimos con el ejemplo

El 2008 fue cuando ocurrió la crisis subprime. Dado eso, los ahorros se ven disminuidos en casi $10.000.000.

Como disciplinado inversionista y dado que el fondo A disminuyó un 10% de nuestra proporción original de 50%, lo que corresponde ahora es traspasar ese 10% extra del fondo E al fondo A, pues así ¡Se está comprando barato!

Mira en el gráfico ahora cuándo fue que se realizaron los dos re-balances

Cómo puedes ver, re-balancear permite lo que muchos inversionistas no saben hacer (y de la manera más fácil): comprar barato y vender caro.

Ahora que ya sabes cómo puedes hacer crecer tu ahorro en la AFP, deja de pagar $12.000 al año por malas recomendaciones de cambio de fondos y haz el trabajo que las AFP no logran: cuidar tu dinero y hacerlo crecer para la jubilación.

Cualquier duda que tengas, escríbeme al correo francisco@mejorqueelfondomutuo.com.

Recuerda que puedes seguir el blog por twitter: @MFM_inversiones

Que tengas buena semana!

Francisco J. Sepúlveda. Asesor de inversiones – Mejor que el Fondo Mutuo

P.S. Ya aprendiste que al re-balancear compras barato y vendes caro tus inversiones (Y que no necesitas servicios de «alertas» para lograrlo). Ahora, juntémonos a tomar un café y conversemos sobre cómo se pude mejorar tu jubilación. Olvídate de comprar departamentos, o inversiones en los que te debas endeudar… hay instrumentos de inversión a la medida de todos).

{kind=link}