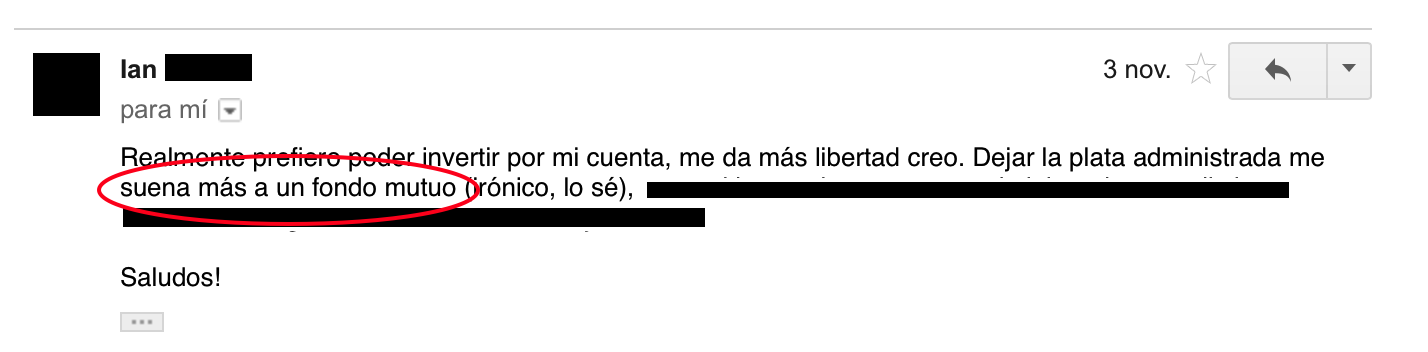

Hace un tiempo me escribió un lector del blog preguntando por los planes. Entre ello, le comenté el beneficio que tiene Mejor que el Fondo Mutuo con un Portfolio Manager para que invirtiera las acciones por él, a lo que me contestó lo siguiente:

Lo que me llamó fuertemente la atención, pues un portfolio manager es muy distinto a un Fondo Mutuo o cuenta administrada por varias razones.

A continuación te diré algunas de las diferencias

[Tweet «Por qué mejor que el fondo mutuo»]

Un portfolio manager gestiona una cuenta de acciones de acuerdo a tus necesidades. Alguien que invierte para mejorar su jubilación no tiene el mismo objetivo que alguien que busca hacer crecer su dinero para su postgrado en el extranjero. Cada necesidad es única y un portfolio manager considera esa variable.

Un Fondo Mutuo es un fondo único para cualquiera que lo quiera comprar, sin considerar tus propias necesidades y asumiendo que todos son iguales en sus objetivos financieros.

Un portfolio manager sabe que si una acción ya «esta cara» y no vale la pena comprar, él o ella buscará otra acción (con criterios del mismo portfolio manager) para hacer crecer tu dinero. De esa forma busca oportunidades que a futuro obtengan una rentabilidad deseable.

Un fondo mutuo mostrará el historial de rentabilidad y no considera que el fondo ya puede estar tocando techo, haciéndote comprar caro y por lo tanto perdiendo esa rentabilidad que tanto deseas

Un portfolio manager puede destinar parte del dinero utilizado a invertir en oportunidades de corta duración que pueden dejar buena rentabilidad, mientras tiene otra parte invertida en oportunidades de mediana y larga duración, pudiendo así maximizar la rentabilidad.

Un fondo mutuo considera mayoritariamente oportunidades de largo plazo, pudiendo tener una rentabilidad similar o un poco mejor al mercado. Hace un tiempo se publicó la noticia de que la mayoría de los fondos mutuos no le ganaban al IPSA.

Un portfolio manager generalmente te cobrará en función de sus resultados, lo que se le conoce como incentive fee que va entre un 10%-20% de la rentabilidad. De esa manera se genera el incentivo de que el portfolio manager haga un buen trabajo y haga crecer tu capital, pues de ello dependerá su ganancia.

Un fondo mutuo te cobrará siempre el TAC (Tasa anual de costos) independiente del rendimiento del fondo, por lo que el incentivo está en venderte el fondo mutuo, pero no adquirir una rentabilidad para ti.

Como puedes ver, un portfolio manager es muy distinto a un fondo mutuo, y personalmente prefiero un portfolio manager por sobre un fondo mutuo.

Puedes conocer el beneficio que tiene Mejor que el Fondo Mutuo con un portfolio manager haciendo click acá.

Si te gustó esta publicación, copia y pega el siguiente texto en tus redes sociales

Por qué Mejor que el Fondo Mutuo. Léelo acá http://bit.ly/1X5zgOt

Saludos

Francisco J. Sepúlveda